SPY FINANZA/ Gli allarmi che contano più dello spread italiano

Sui principali media sembra che la preoccupazione dei mercati sia l'Italia e la formazione di un Governo Lega-M5s, ma non è così, Lapresse

Lapresse

Ma come, la

grande preoccupazione europea e mondiale per il governo italiano è già

finita? Sapete, al netto della media dello spread di ieri mattina (146

punti base), di quanto è aumentato l'interesse che il Tesoro paga sul

decennale, rispetto ai massimi della settimana precedente, quando ancora

il diabolico piano di Lega e M5S di annullamento del debito e

ridiscussione dei Trattati europei non era stato svelato? Ben lo 0,06%,

roba da matti! Dove andremo a finire, avanti di questo passo? È una vita

che ve lo dico e torno a ripetervelo: a palazzo Chigi, finché la Bce è

operativa, può andarci anche un cartonato pubblicitario. Non interessa

nulla a nessuno, perché comunque sia sono altre le dinamiche che

preoccupano i mercati. Certo, l'Italia non è la Grecia e un'eventuale

messa in discussione della permanenza nell'euro sarebbe una grana, ma

pensate davvero che, ammesso e non concesso che nasca, il governo

giallo-verde arrivi a quel passo?

Stanno alzando i

toni, sbraitano per ragioni elettorali e di gestione della base, ma

alla fine si accontenteranno di ottenere una qualche forma di reddito di

cittadinanza, una rimodulazione fiscale e un po' più di mano ferma sul

contrasto all'immigrazione: certe battaglie servono solo per non perdere

la faccia, così come le repliche a muso duro al Financial Times.

Tra il dire e il fare c'è di mezzo la permanenza al potere. E anche

parecchi punti percentuali di consenso. Quindi, non commettete l'enorme

errore di diventare emotivi per lo spread o per le Borse: se esistono

due indicatori inaffidabili, in tempi di Banche centrali al timone, sono

proprio quelli. Sono altri i livelli che devono far paura, altri gli

indicatori che - rotti certi argini - mandano messaggi reali.

Scommettete, ad esempio, che se proprio l'Ue che qualcuno in Italia

millanta essere messa a rischio da Salvini e Di Maio, dovesse andare

avanti nel proposito filtrato ieri, aumenteranno a dismisura i casi di

malati psichici già noti alle autorità che decideranno di immolarsi in

nome di Allah? Insomma, per capirci, una vera e propria epidemia di lupi

solitari.

Perché mentre

qui tv e giornali lanciavano allarmi sullo spread, a Bruxelles

circolavano voci degne di attenzione, non a caso ignorate dalla stampa

italiana e non caso messe debitamente in circolazione da quella russa:

l'Ue, per tutelare le sue aziende, sarebbe pronta a pagare il petrolio

iraniano in euro e non in dollari, al fine di trovare una scappatoia

legale alle sanzioni statunitensi contro Teheran, di fatto formalizzate

proprio mercoledì. Insomma, per una volta sembra che le minacce europee

di ritorsione contro l'unilateralismo di Washington non siano destinate a

restare tali, ma a divenire realtà: ovviamente, finché non vedo, non

credo. Ma già il fatto che nessuno in ambito comunitario si sia, come al

solito in questi casi, precipitato a smentire, appare un segnale. Ed

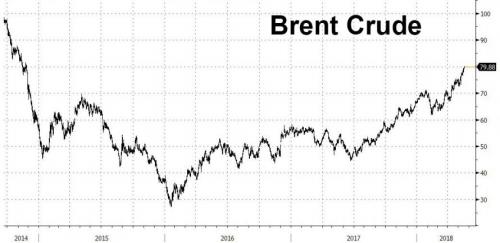

ecco, invece, quello serio: come vedete ieri il Brent ha superato quota

80 dollari al barile per la prima volta dal novembre 2014. Certo, 80,18

dollari appare più un segnale psicologico che altro, una rottura della

soglia magari in procinto di rapido ritracciamento, ma occorre ricordare

una cosa, al riguardo: due settimane fa, l'Arabia Saudita aveva

annunciato che il suo nuovo target price per il greggio era proprio di 80 dollari. È bastato poco ed ecco che certi desideri divengono realtà.

Cos'è servito,

in fondo? Nulla, solo lo stralcio dell'accordo con l'Iran sul nucleare

da parte dell'alleato principale dei sauditi, gli Usa, e un massacro a

Gaza che facesse salire per bene la tensione in Medio Oriente: metteteci

l'ennesimo voltafaccia di Kim Jong-un sulla questione

denuclearizzazione, con tanto di messa in discussione dell'incontro

previsto il 12 giugno prossimo a Singapore con Donald Trump e gli

ingredienti per un bel mix di tensione geopolitica alle stelle ci sono

tutti. E se c'è una cosa a cui è sensibile il prezzo del petrolio, è

proprio la tensione. Oltretutto, potendo contare anche sul dollaro in

continuo rafforzamento. E cosa fa l'aumento del prezzo del petrolio, in

tal senso? Dà vita al paradosso dell'erosione dei benefici che il taglio

fiscale garantiva, in minima parte, alla classe media statunitense, la

quale vede ogni possibile benefit mandato in soffitta dall'aumento della

bolletta energetica. E con la stagione delle vacanze (benzina, aumenti

delle tariffe aeree per l'aumento del costo del carburante) e del caldo

(aria condizionati a manetta ovunque, uffici in testa) in arrivo, ecco

che quella voce può portare con sé l'alibi per il grande errore

necessario: spingere la Fed a una politica di aumento dei tassi più

netta, tanto che in corrispondenza con l'aumento del prezzo del petrolio

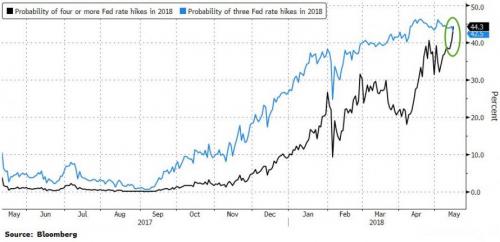

di quest'ultima settimana - certamente non definibile un vero e proprio

rally -, questo grafico ci mostra come le probabilità di altri tre

interventi sui tassi abbiano raggiunto percentualmente quelle di una

politica invece più cauta e conservativa da parte della Banca centrale

Usa.

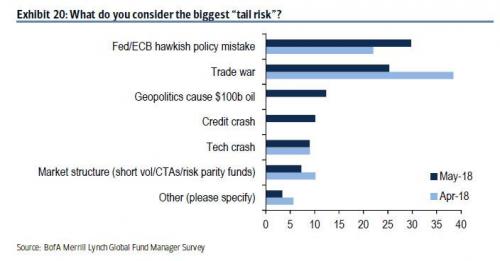

E, come ci

mostra quest'altro grafico, l'ultimo sondaggio di Bank of America fra i

200 principali gestori di fondi statunitensi, parla chiaro al riguardo:

il tail risk più temuto (e, quindi, paradossalmente probabile)

da chi investe e opera sul mercato è proprio un errore di politica

monetaria da parte di Fed o/e Bce. Tu guarda le combinazioni!

Ovviamente, i nostri giornali e le nostre tv si sono ben guardati dal

tracciare questo scenario mercoledì, tanto che hanno infilato da bravi

furbetti l'aumento del prezzo della benzina alla pompa in coda o

direttamente all'interno dei servizi dedicati a spread e Borsa: un

trucchetto facile facile, roba da Overton Window per dilettanti, ovvero

far inconsciamente intendere che anche il pieno che costa di più sia

colpa dell'instabilità innescata dall'ipotesi di governo Lega-M5S. Che

io, come immagino avrete capito, non sostengo come ipotesi di governo,

ma da qui a giocare sporco contro la volontà delle maggioranza degli

elettori, ce ne passa. Almeno per me.

E perché ho

parlato di "grande errore necessario", rispetto all'operato nel futuro

prossimo della Fed? Perché se si vuol far deragliare del tutto il treno

dell'economia, tamponando di fatto gli effetti sulla finanza, occorre

uno shock tale da giustificare un ritorno alla politica espansiva di

massa: ovvero, Fed che blocca gli aumenti e magari taglia anche solo di

un quarto di punto (l'effetto psicologico sui mercati emergenti sarebbe

tale da innescare un vero e proprio rally di breve periodo, quantomeno

sul credito) e Bce che, come già lasciato intendere da Mario Draghi fra

le righe, manda in cantina il taper del Qe e prosegue con gli acquisti

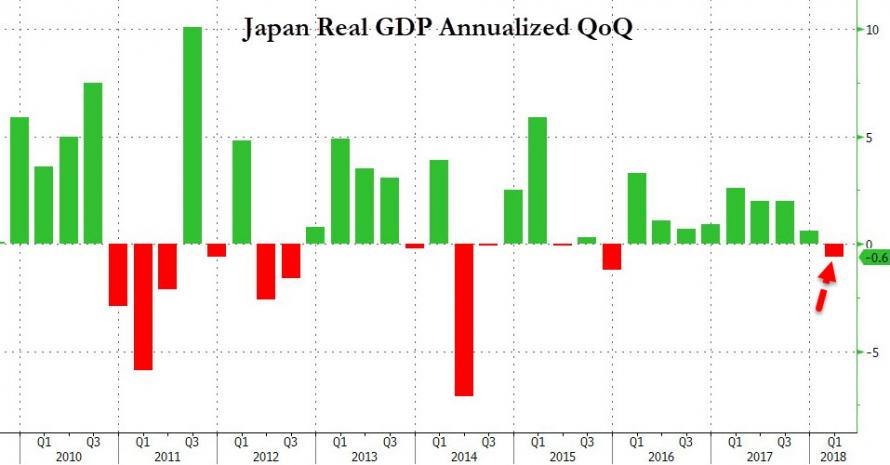

fino almeno alla prima metà del 2019. Il tutto con il Giappone che non

solo ha già detto che andrà avanti almeno fino ad aprile/maggio del

prossimo anno con gli interventi a tutta forza e su tutto lo spettro

delle securities, ma che da mercoledì ha a che fare con questo, ovvero

la prima contrazione del Pil dopo 8 trimestri consecutivi di aumenti e

il peggior calo dal quarto trimestre del 2015.

Direte voi,

dopo quel rally non sarà uno 0,6% a cambiare le cose. E invece sì,

perché quando fai intendere al mercato e soprattutto all'opinione

pubblica che la tua politica espansiva magari tarda a raggiungere

l'obiettivo inflazionistico, ma ha messo il turbo all'economia, l'idea

generale è quella di un'automobile con ormai il serbatoio pieno. Quindi,

pronta al viaggio. Se invece, alla terza curva, si ferma come è

accaduto l'altro giorno, a finire in discussione non è solo la tua

narrativa interna (già ampiamente compromessa dai continui rinvii della

Bank of Japan), ma quella globale della famosa ripresa sostenuta e

sincronizzata. E perché siamo in questa situazione di rallentamento

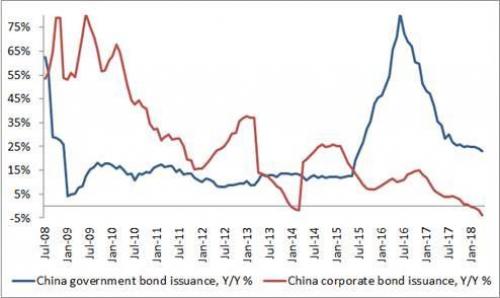

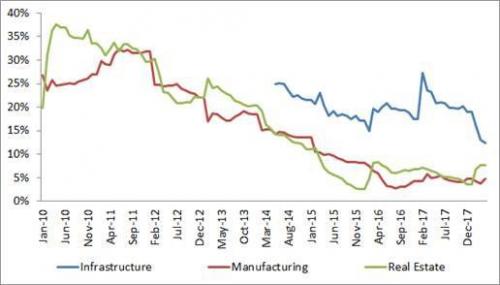

della crescita globale? Cos'è accaduto? Bastano questi due grafici a

dare una spiegazione, rapida e sintetica: la dinamica di crescita del

credito in Cina continua a rallentare. Inesorabilmente.

E il dato

sull'emissione di bond ci dice qualcosa di davvero preoccupante: se

infatti il Paese che ha lanciato non più tardi di un anno fa il più

grande progetto infrastrutturale al mondo, la cosiddetta Nuova Via della

Seta, vede l'emissione di obbligazioni destinata al finanziamento di

quella e di altre opere in continuo calo, cosa significa? E quel dato

sugli investimenti fissi su base annua, cosa ci dice dello stato di

salute - reale! - dell'economia cinese? Che Pechino, lungi dal rischiare

il default o il cosiddetto hard landing, non si può permettere

di finanziare l'economia del mondo intero, limitando sempre di più

l'impulso creditizio funzionato finora come bancomat globale. E un mondo

che vede gli investimenti calare nella sua principale economia

produttrice, nella "fabbrica globale", è normale che veda

contemporaneamente salire il prezzo del petrolio, ovvero della base per

l'energia necessaria a far funzionare le aziende? No, esattamente come

non è normale che i rendimenti obbligazionari siano ancora così bassi,

che le Borse continuino a trottare a fronte di dati macro pre-recessivi,

che le prospettive inflazionistiche restino stagnanti nonostante

centinaia di miliardi spesi dalla Banche centrali in acquisti di ogni

tipo.

Viviamo in un

mondo che è la summa di disconnessioni e distorsioni, un'enorme entropia

che fino ad adesso è sfuggita dai radar, perché tutti erano occupati a

far soldi. Ma siccome nel mese di aprile le principali macchine da

speculazione, gli hedge funds, stanno prendendo un bagno dopo l'altro,

ecco che il decennale Usa l'altro giorno ha sfondato di nuovo la quota

psicologica del 3% di rendimento, facendo traballare gli emergenti, lira

turca in testa. Siamo in una situazione di totale navigazione a vista,

un prodromo di tutti contro tutti pericolosissimo che vedrà l'Europa

giocoforza nel mirino, visto che gli Usa non possono ancora permettersi

un attacco diretto alla Cina, ad aprile ancora acquirente netto di

debito a stelle e strisce, a fronte di un mondo che lo sta scaricando,

Giappone in testa.

Davvero pensate

che il problema sia la bozza di programma di Lega e M5S? Davvero

credete che nelle sale operative di New York o Londra, qualcuno abbia

dedicato più di un'occhiata al titolo dell'articolo del Financial Times sui nuovi barbari ai cancelli di Roma? Siamo seri, almeno noi. Perché la situazione lo è davvero. Pericolosamente.

18 maggio 2018

Mauro Bottarelli

Commenti

Posta un commento