I segnali (ignorati) di una nuova crisi

Ci sono dei segnali che dovrebbero preoccuparci: sono molto simili a quelli visti prima della crisi del 2007, ma nessuno sembra farci caso. MAURO BOTTARELLI Lapresse

Lapresse

o so, sono monotono. Ma sappiate una cosa: il giorno in cui smetterò di mettere in evidenza la paradossale follia economico-finanziaria che ormai viviamo e percepiamo come normalità, sarà un giorno buio. Perché significherà che mi sarò arreso, che avranno vinto loro e il loro modello delinquenziale. E ci sono giorni, vi assicuro, che mi pare quel momento si stia avvicinando a grandi passi: troppo grande la propaganda in atto, troppo forti gli attori a difesa dello status quo. Ma, soprattutto, troppo complice la cosiddetta “opinione pubblica”, il mitologico 99% della popolazione che, mi pare, a farsi fregare ci abbia preso gusto. O, peggio, punti non a cambiare le cose in un senso più giusto e razionale, ma a entrare unicamente a far parte dell’1% imperante e che vince sempre: né ribellione, né omologazione, ma accettazione di un modello di cui, giocoforza, o fai parte o sei vittima.

Il Papa ci ha invitato, per la Pasqua, a non essere pusillanimi, a ribellarci alle ingiustizie. Soprattutto, rivolgendosi ai giovani, li ha invitati a gridare il dissenso in un mondo che ci vorrebbe silenti, proni e rassegnati. Quanti hanno il coraggio di farlo, in realtà? E attenzione, perché non serve tramutarsi in Don Chisciotte o in qualche rivoluzionario armi in pugno, basta l’impegno quotidiano alla denuncia, alla testimonianza, all’atto personale di non conformismo, alla rivolta silenziosa ma efficace dell’agire di fronte alla tentazione della passività: quanti hanno il coraggio e la voglia di farlo però?

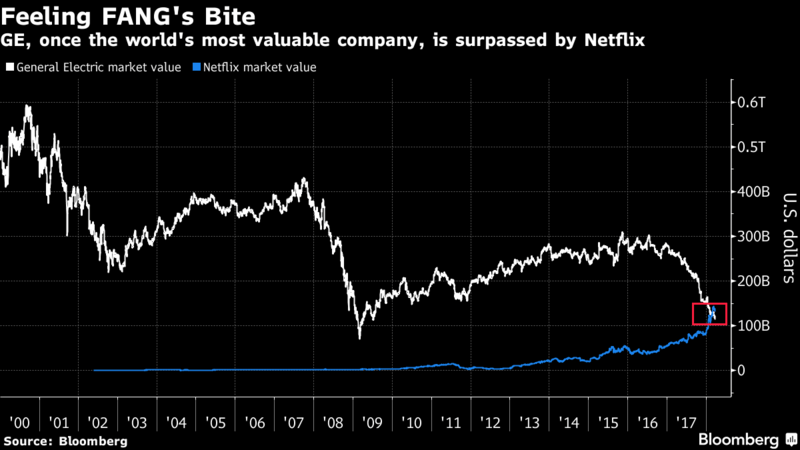

Quanti non riescono a tacere di fronte a questo ovvero al fatto che venga dipinto come normale un mondo dove Netflix, ovvero nulla più che una piattaforma che ci consente di vedere migliaia di film e serie tv a casa nostra, un’enorme videoteca on-line, oggi abbia un valore di mercato superiore a quello di General Electric, una delle più grandi aziende del mondo? Dopo il sorpasso avvenuto la scorsa settimana, il quale ha portato il gap fra le due aziende a 17,1 miliardi di dollari, GE è ora più “piccola” di tutte le quattro Fang (ovvero Facebook, Amazon, Google e Netflix, appunto), le quali - nonostante la crisi legata al caso Cambridge Analytica - hanno comunque un valore di mercato composito quattro volte quello di GE, fermo a 113,5 miliardi.

Di che mondo stiamo parlando? Un mondo in cui c’è ancora chi finge di stupirsi e indignarsi per il memo riservato del 2016 di Facebook, in base al quale i dirigenti del social network imponevano la loro “legge” ai dipendenti: l’unico imperativo categorico è che l’azienda - e il suo market cap, quindi - cresca, non importa a quale prezzo. Anche umano. Anche legale, visti gli sviluppi. Siamo in pieno mondo distopico, eppure fingiamo che tutto vada bene. Che sia tutto normale. E, ripeto, deve farci paura in primo luogo l’avidità che emerge dalle pieghe di questa follia collettiva, la voglia di omologarsi al mantra del far soldi finché si può, di ballare finché c’è musica sul ponte del Titanic, di spennare i polli se è questo che vogliono. Il parco buoi, lentamente, punta a evolversi e diventare aspirante lupo.

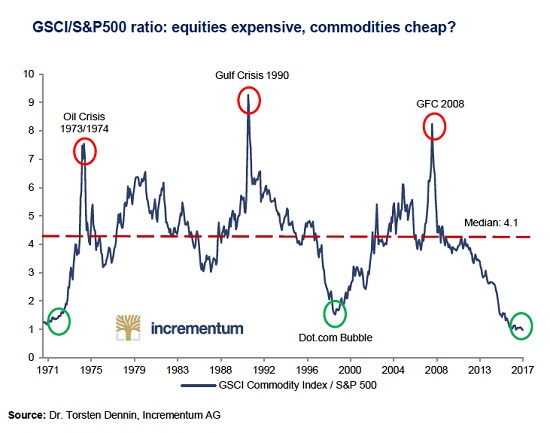

Altro che denunciare le ingiustizie, si punta a diventarne parte integrante, pur essendo per propria natura l’investitore retail nulla più che un numero, un potenziale numero seriale dell’ingranaggio, un codice a barra del grande supermercato globale. Questo grafico, ci mostra come l’ennesima correlazione con il passato voglia metterci in guardia su cosa ci attenda: in questo caso, si tratta della comparazione fra prezzo delle commodities e indice S&P’s 500.

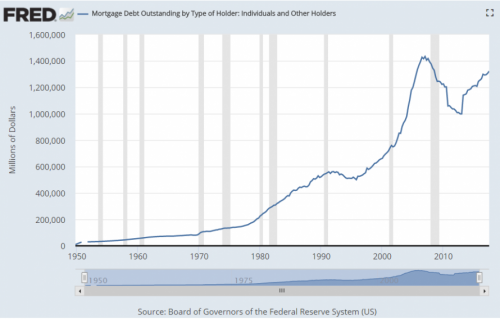

Come vedete, a oggi le materie prime sono ai minimi come nelle fasi precedenti alle grandi crisi del passato recente, una ratio segnalata da più di un economista eterodosso, quelli che non vincono i Nobel ma che i treni li vedono arrivare prima che gli si schiantino in faccia, uscendo dal mitologico tunnel sotto forma di luce. Ma guardate quest’altro di grafico, il quale ci mostra non solo come negli Usa i cittadini con rating di credito Fico sotto la soglia 500, quella che di fatto sconfina apertamente nella categoria subprime, stiano ottenendo mutui e prestiti allegramento, ma che ci deve allarme per un nuovo, risorgente rischio che arriva dal 2008, come in Ritorno al futuro ma in chiave apocalittica: quel debito a rischio è in piena fase di cartolarizzazione di massa un’altra volta.

Cosa significa questo? Semplice, che invece di capire cosa sta accadendo e mettere in discussione il modello, anche soltanto rifiutandosi di esserne complice a livello di investimento individuale, ecco che è partita in grande stile la corsa al rendimento di ultima istanza, ovvero quello che possiamo definire l’ultimo miglio della corsa a ostacoli per cercare un po’ di extra-profitto in un mondo di yields a zero a causa dei tassi ultra-bassi imposti dalle Banche centrali e da anni di politiche espansive. Siccome oggi la vulgata è quella della Fed che alza i tassi e non si discosterà da questa prospettiva, stante le straordinarie condizioni di salute dell’economia Usa, ecco che il trend prosegue e, come denunciato dal Financial Times, il numero di deals legati a questo comparto pericolosissimo nel primo trimestre di quest’anno ha raggiunto il controvalore di 1,3 miliardi di dollari contro i demoniaci 666 milioni dello stesso periodo del 2017. E se riguardate il grafico, il debito legato a mutui già oggi è al livello del 2007-2008.

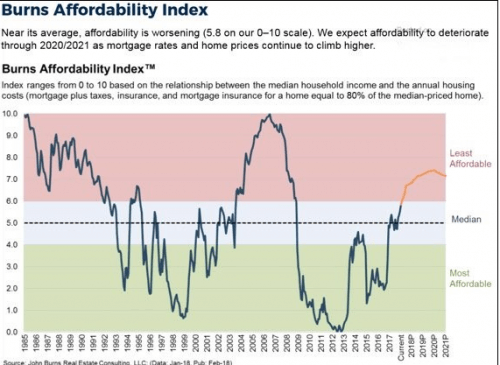

E cosa dice al riguardo Standard&Poor’s, una delle tre agenzie di rating che dovrebbero lanciare l’allarme? «Dal nostro punto di vista, il rischio è contenuto». Lo era anche una decina di anni fa, così come il rischio di credito di Lehman Brothers soltanto il 5 di settembre, 10 giorni prima del fallimento. E a dirci che l’orologio dei ricorsi storici sta ticchettando pericolosamente, ci pensa questo altro grafico, sempre legato ai mutui e al loro pagamento. E cosa ci dice? Che siamo alla vigilia di una crisi di liquidità legata al settore, ponendo come indicatore il range fra 0 e 10 rispetto a reddito medio e costo annuale legato all’immobile, quindi mutuo più tasse e assicurazione.

Siamo di fronte a un altro devastante fronte subprime? No. Non subito, almeno. I numeri sono ancora troppo piccoli per spaventare, ma il quadro d’insieme fa paura, perché all’immobiliare va sommato - parlando sempre e soltanto di economia reale e non fanta-finanza da Banca centrale - il debito legato al credito al consumo, soprattutto legato al settore dell’acquisto di automobili e quello studentesco, entrambi a quota record sopra il triliardo di dollari e in continuo e sequenziale aumento mensile da ormai molti, troppi trimestri. Una dinamica che non cambia per una sola ragione: la narrativa dell’economia che corre è basata unicamente sulla leva del debito, sia esso federale o privato o monetaristico come quello della dinamica che regola i buybacks, finanziati con emissioni obbligazionarie che divengono polmoni d’acciaio per Wall Street, visto che i proventi servono proprio a ricomprare azioni da mantenere lucide come argenteria in realtà da quattro soldi agli occhi dei media e del parco buoi.

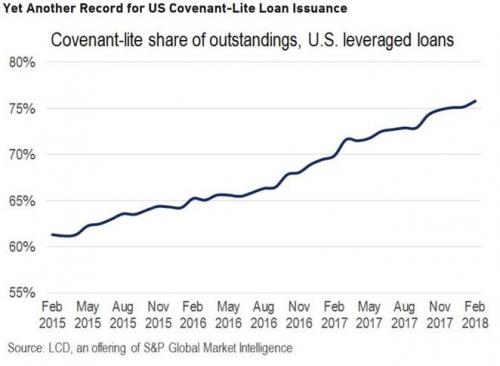

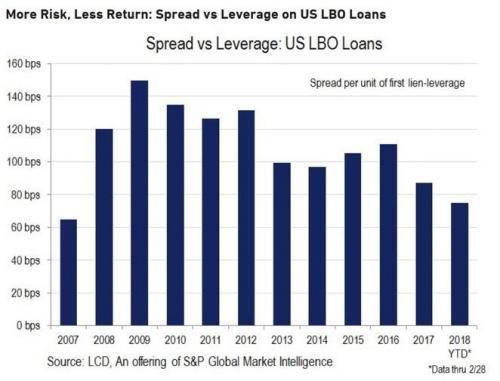

Volete l’ennesima, riprova di quanto sto dicendo? Pronti, ecco gli ultimi due grafici, dai quali desumiamo che oramai, la regola è quella dell’assunzione massima di rischio a fronte di un ritorno dell’investimento che, invece, continua ad assottigliarsi. Eppure, come mostra il secondo grafico, guardate la colonna relativa al 2018, ovvero alla ratio fra spread e leverage nei prestiti Lbo, i più rischiosi di tutti, da inizio anno al 28 febbraio scorso: non manca molto ad aver raggiunto il livello dell’intero 2017 in soli due mesi! I prestiti covenant-lite sono potenziali mine anti-uomo, visto che portano con sé enormi rischi legati proprio all’indebitamento del soggetto e pochissima protezione, basando tutto sulla logica dello spread che dovrebbe ingolosire: bene, la gente è così suicida nel fare la fila per questa immondizia da aver portato quel differenziale - offerto a fronte della prospettiva di sicurezza di una passeggiata in autostrada con gli occhi bendati - a 75.1 punti base per unità di leva (Spl), giù dall’87.5 dello scorso anno e addirittura dal 111.5 del 2016.

Sempre meno guadagno a fronte di sempre maggiore rischio: eppure, il mercato di questi settori oggi è fra i più attivi. E non solo per soggetti istituzionali o hedge fund, ma anche per fondi pensione e investitori retail, siamo al deja vù totale del 2007: peccato che, a fronte dei rischi finanziari per l’economia reale, esiste un quadro macro finanziario di indebitamento e completa distorsione monetaria dei mercati che rende la crisi di dieci anni fa, potenzialmente nulla più che una passeggiata nei parchi di Tokyo per ammirare lo spettacolo primaverile dei ciliegi in fiore. Per il semplice fatto che, se davvero la Fed dovesse continuare seriamente ad alzare i tassi e la Bce non si rimangiasse l’impegno di chiudere il Qe il prossimo autunno, il mondo avrebbe un appuntamento fissato con la catastrofe, visto che obbligazioni corporate per qualche centinaio di miliardi dovrebbero affrontare costi in netto aumento dopo anni di accesso pressoché a costo zero ai mercati di finanziamento alternativi a quello bancario, ovvero emissioni col paracadute della Banche centrali come soggetti acquirenti di prima e ultima istanza: capito perché il Libor continua a crescere, segnalando tensione nel settore bancario rispetto al rischio creditizio sul finanziamento in biglietti verdi?

Quanti canarini morti asfissiati nelle miniere delle false promesse finanziarie dovremo seppellire prima di capire che questo sistema è marcio e la sua avidità ci sta corrompendo, invece che farci ribellare? Forse, ci meritiamo quanto dovremo pagare per questo ennesimo azzardo morale di massa, forse una penitenza è necessaria prima della resurrezione, in senso più tolstojano che puramente cristiano, blasfemia a parte nel mischiare questi trucchi contabili spacciati per investimento con l’appello di Sua Santità. O, forse, non è blasfemia ma quel coraggio che Papa Francesco oppone al dilagante atteggiamento pusillanime della società: una cosa è certa, letto dalla prospettiva economico-finanziaria, l’appello del Santo Padre è più efficace di un editoriale del Financial Times. E più spaventosamente premonitore di tante messe in guardia di premi Nobel e profeti di sventura che ammorbano il web, come il sottoscritto.

Pensateci su, rifletteteci. Anche se Pasqua è passata. E se il Paese sembra sempre più narcotizzato da quella pantomima oscena che è il “dialogo” fra forze politiche vincitrici in vista delle consultazioni al Quirinale: attenti, qualcuno potrebbe testare la nostra tenuta. A breve. 02 APRILE 2018 MAURO BOTTARELLI

SPY FINANZA/

SPY FINANZA/ Le perdite in arrivo grazie alle banche centrali

Le politiche seguite dalle banche centrali hanno alimentato le bolle che ora rischiano di scoppiare portando a una socializzazione delle perdite. MAURO BOTTARELLILapresse

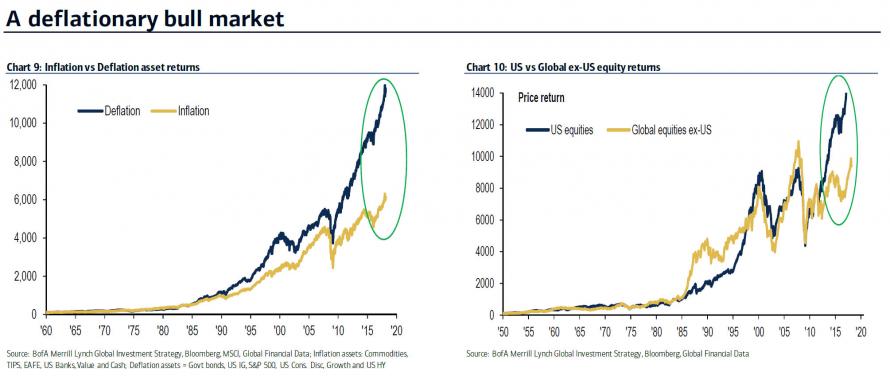

Siamo proprio sicuri che la grande priorità dei nostri tempi post-crisi, di questi dieci anni di emergenza economico-finanziaria permanente, sia la lotta alla deflazione, il titanico scontro contro il mostro di una lost decade giapponese a livello globale? O, quantomeno, che sia davvero il raggiungimento di un tasso di inflazione attorno al 2% come Eldorado per magnifiche sorti e progressive? Così pare, almeno formalmente. Così ci dicono le Banche centrali, i governi, gli economisti, i giornali. Ma è davvero così? Oppure questa follia faustiana spacciata per intervento keynesiano altro non è che un modo per salvare ciò che realmente interessa salvare, i mercati azionari e - più in generale - il sistema finanziarizzato e interconnesso che lega le elites del mondo e i loro interessi?

Non serve scomodare Christopher Lasch e il suo preveggente saggio La ribellione delle élite - Il tradimento della democrazia per capire cosa in realtà sia accaduto e stia ancora accadendo: ce lo mostra plasticamente, senza bisogno di parole, questo grafico, il quale parla la lingua della cruda realtà e non della narrativa che tanto piace a Repubblica e ai Severgnini-Rampini di turno. L'infinito mercato del toro che ha garantito profitti miliardari a Wall Street e alle altre piazze finanziarie, totalmente scollato dalla realtà macro e quindi dall'economia reale, altro non è che il frutto di un ambiente deflazionistico: senza quel mostro da combattere a colpi di acquisti onnivori delle Banche centrali, niente tassi a zero, niente emissioni obbligazionarie col badile e senza badare al rating di credito, niente buybacks azionari per tenere alte le quotazioni e abbassare il flottante dei titoli e, soprattutto, niente dividendi agli azionisti e bonus ai manager. E vi ho mostrato la scorsa settima come quest'ultima voce sia arrivata ai livelli massimi dal 2008: giustamente, occorre una bella ricompensa per aver devastato tutti i mercati obbligazionari sovrani - e ora anche corporate - del mondo.

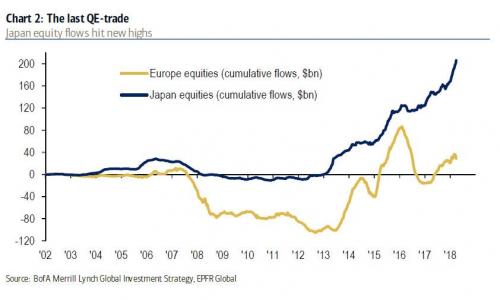

Volete qualche riprova di quanto sto dicendo, qualche numero che sveli la follia in cui siamo immersi e di cui nemmeno ci rendiamo conto? Pronti. Guardate questi grafici: il primo ci mostra come il mercato azionario giapponese stia vivendo un momento d'oro e proprio ora che, ad esempio, i grandi player americani scaricano titoli al parco buoi. Perché questi acquisti di massa sull'azionario nipponico? Tutti rimpatri di denaro precedenti alla chiusura dell'anno fiscale, terminato il 31 marzo?

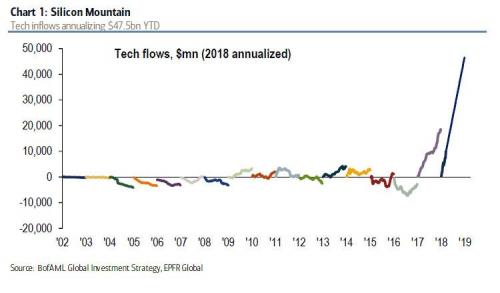

Certamente il dato tecnico conta, ma non solo, anzi è unicamente un dettaglio di stimolo: la gente si lancia su Tokyo per il semplice fatto che, al netto del timido annuncio di una discussione sull'exit strategy dall'Abenomics che potrebbe essere avviata alla riunione della Bank of Japan nell'aprile 2019, l'istituto guidato da Kuroda è l'unico fra le Banche centrali a non aver fissato una data reale per la fine del suo programma di Qe. Anzi, tanto per essere certi che quell'indicazione generica non porti ad altri tonfi, la scorsa settimana - casualmente - sono tornati in pista i grandi nemici: disoccupazione in aumento e inflazione in calo, dopo trimestri di gloria mediatica per il grande esperimento keynesiano di massa. E come si fa a bloccare il Qe, allora? Il secondo grafico è ancora più inquietante, visto che ci mostra come i titoli tech - quelli che stanno subendo un massacro a causa dell'affaire Cambridge Analytica, altra straordinaria coincidenza . siano sì in calo dell'11% dai massimi di marzo, ma abbiano registrato negli ultimi sei mesi inflows di capitali pari a 18 miliardi di dollari: sapete quanti nei 15 anni precedenti, invece? Cinque (5) miliardi! E questa non è una bolla, frutto di delirio da mitizzazione (se non vera e propria canonizzazione economica) della Silicon Valley e dell'onnipotenza delle Banche centrali nel facilitare i finanziamenti extra-bancari ed extra-mercato (libero, intendo).

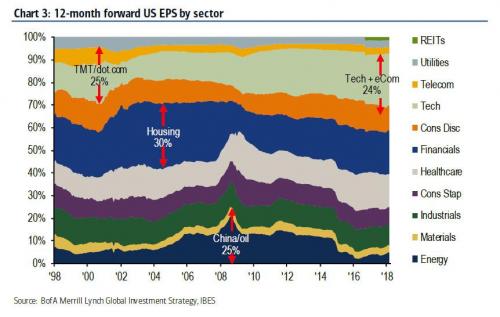

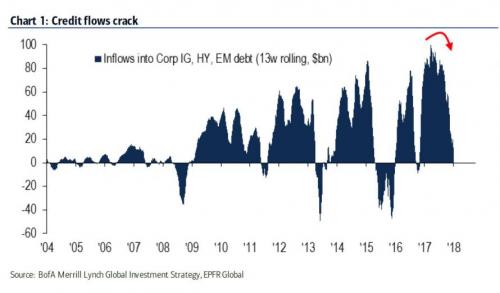

Gli ultimi due grafici sono molto interessanti: il primo ci mostra l'evoluzione degli utili per azione divisi per settore nello storico, mentre il quarto parla la lingua di un crack nell'afflusso di capitali verso il mercato obbligazionario nell'ultimo periodo. Meno 2 miliardi di dollari solo la scorsa settimana: l'aumento dei tassi reali comincia a intaccare la logica di finanziamento dei buybacks, di colpo non più tanto a buon mercato? Attenzione, come vi dico da tempo, questo è il vero canarino nella miniera, a partire dall'alto rendimento.

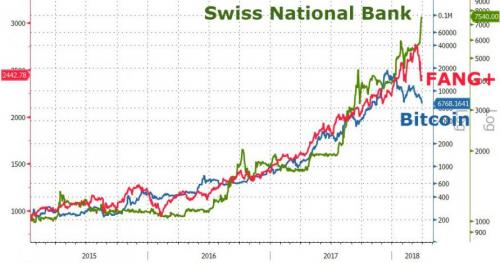

Ma c'è di più e ce lo mostrano questi grafici: il primo è chiaro, a fronte di Bitcoin e Fang che pagano pesantemente dazio, la Banca centrale svizzera accelera e performa come non mai. Forte dei suoi oltre 100 miliardi di controvalore di titoli azionari statunitensi, la Snb detiene equities d'Oltreoceano pari a 11.589,01 dollari a nome di ogni uomo, donna e bambino elvetici. E attenzione, la Snb non è solo la Banca centrale svizzera, ma anche una security trattata sul mercato: e che security, visto che il secondo grafico ci mostra come da inizio anno possa vantare un notevole +93%. Il tutto, nonostante la sua capitalizzazione di mercato resti sotto il miliardo di franchi svizzeri a fronte di profitti per 54,4 miliardi di franchi! Insomma, una bomba a tempo innescata e ticchettante, ma il terzo grafico conferma quanto scrivevo nel mio articolo di ieri: la ricerca di rendimento, l'avidità collettiva è ormai l'unica legge a cui rispondere. Ed ecco che un soggetto simile, più pericoloso di un hedge fund, viene di fatto trattato dagli investitori come un bene rifugio, basti vedere la performance del mese di marzo rispetto al resto delle piazze equities e delle altre securities.

Tanto per mettere la cosa in prospettiva, se la Fed decidesse di seguire l'esempio svizzero e investisse 11.589 dollari nel mercato equities statunitense per ogni cittadino Usa, dovrebbe comprare titoli per un controvalore di 3,75 triliardi di dollari, di fatto quasi il doppio del suo elefantiaco bilancio, lo stesso che sta lentamente tentando di sgonfiare senza far esplodere la bolla. Bene, questo livello di assurdità rappresenta la quotidianità della Banca centrale svizzera: quanti lo sanno? E, soprattutto, quanti sono consci della pericolosità potenziale di una situazione simile, a fronte di una percezione comune che vede la Svizzera e il suo Istituto centrale come una garanzia di solidità e serietà gestionale? E voi, in quanto europei, vi sentite tranquilli? Vedete la Bce, magari per la silenziosa vigilanza interna operata della Bundesbank e da quel gran rompiscatole di Jens Weidmann, come un soggetto che non si lascia andare a certi deliri di stampo elvetico?

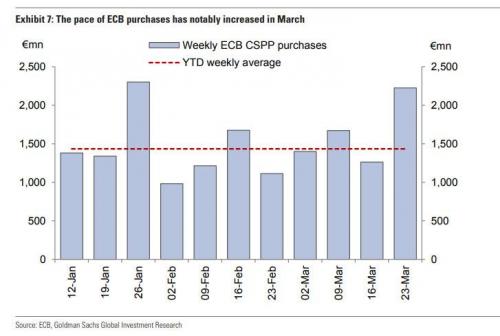

Guardate bene questo ultimo grafico, il quale ci dice che è forse il caso di ricredersi. Già, perché la scorsa settimana è successo qualcosa passato sotto silenzio sulla grande stampa, ma che potrebbe invece rappresentare un segnale decisamente importante: dopo aver acquistato da inizio anno una media settimanale di bond corporate pari a un controvalore di 1,4 miliardi di euro, ecco che l'Eurotower di colpo si è sentita in dovere di comprare 2,2 miliardi di obbligazioni societarie, il 55% in più della media del 2018 e quasi il doppio degli 1,26 miliardi della settimana precedente. Perché? Necessità di finanziamento urgente da parte di aziende europee, tutte impegnate in emissioni di massa prima che la festa del Qe finisca oppure il bisogno, magari solo cautelativo e previdenziale, di calmare preventivamente il mercato, visti gli scossoni sottotraccia che arrivavano da Oltreoceano?

E non basta. In ossequio a quanto vi dico da mesi e mesi, parlando del fall-out che l'economia reale dell'eurozona rischia di patire quando davvero il Qe finirà o verrà percepito dal mercato come in fase terminale, ecco che nel mese di marzo la stessa Bce ha allocato in securities corporate il 22% dei suoi acquisti totali nel programma App, su dal 18% di gennaio e febbraio e dal 10% medio dei primi 18 mesi del programma, quelli terminati lo scorso dicembre. Ora, al netto delle promesse più o meno credibili di Mario Draghi rispetto a tempi e modi del Qe, una questione appare dirimente: se la Bce ha ritenuto una questione urgente intervenire, ampliando la sua platea di acquisto obbligazionario in un momento in cui i rendimenti si stavano muovendo sì al rialzo, ma di un modesto ammontare di circa 20 punti base, cosa farà quando gli incrementi del rendimento sui bond junk ma anche investment gradeeuropei saliranno magari dell'1% a livello quotidiano, stante le dinamiche legate ai tassi globali?

E, al netto di questo interrogativo retorico, per quanto i mercati continueranno a temere la Bce e il suo andare upfront sul mercato obbligazionario, agendo come acquirente di prima e ultima istanza? Quanto è distante il primo, vero test di mercato riguardo le reali intenzioni dell'Eurotower? Avete idea quale sarebbe la reazione dei rendimenti obbligazionari europei, corporate in primo luogo, se davvero qualcuno osasse mettere in dubbio la parola di SuperMario? E se si arrivasse al combinato congiunto di sfida alla Bce e alla tenuta dell'Italia in pieno guado politico? Se Telecom, ad esempio, scontasse anche tremori sui rendimenti obbligazioni, dopo aver emesso con il badile per finanziarsi, oltre alla guerra fra Elliott e Vivendi per il controllo? O magari Enel? O Terna? O Eni? O Ferrovie dello Stato?

Viviamo nel mondo dei pazzi, condizione per la quale dobbiamo ringraziare quasi unicamente le Banche centrali e le loro miracolistiche ricette per stimolare l'inflazione. O, magari, i profitti dei soliti noti. Peccato che il redde rationem si stia avvicinando e, come sempre accade nel mondo del capitalismo cialtrone e statale, le perdite sono sempre socializzate, mentre i guadagni restano privati. Forse, sarebbe il caso di cambiare registro. E mandare qualche banchiere centrale alla sbarra. O in galera.

03 APRILE 2018 MAURO BOTTARELLI

Commenti

Posta un commento