Giugno 2017: nell’occhio del ciclone

Il 2017, subentrato giugno, ha compiuto il giro di boa: è quindi il momento di tirare le prime somme di un anno che, dopo la Brexit e l’insediamento alla Casa Bianca di Donald Trump, prometteva grandi cambiamenti, soprattutto in Europa. La vittoria di Emmanuel Macron, l’ammorbidimento della direttiva sul “bail in” e la continuazione dell’allentamento quantitativo da parte della BCE, hanno regalato all’Unione Europea una breve tregua dopo lunghe fibrillazioni: l’intera eurozona è però semplicemente sedata dalle politiche monetarie ultra-espansive delle banche centrali mondiali. Il collaudato schema “tassi bassi-bolla speculativa-rialzo tassi-scoppio della bolla” produrrà nei prossimi 6-18 mesi una crisi peggiore del crack di Lehman Brothers, man mano che la FED aumenterà il costo del denaro: per l’unione monetaria, oggi nell’occhio del ciclone, si avvicina l’ultima tempesta.

Le banche centrali conducono le danze, come sempre

Le speranze riposte nel 2017 era alte: dopo la vittoria degli anti-europeisti al referendum inglese ed il successo di Donald Trump alle presidenziali americane, c’erano i presupposti perché la marea “populista” esondasse sul Vecchio Continente, travolgendo l’Unione Europea. Il ciclo elettorale era particolarmente favorevole, grazie alle elezioni che si sarebbero tenute in un Paese chiave come la Francia: se la “populista” Marine Le Pen avesse espugnato l’Eliseo (scenario statisticamente improbabile, ma matematicamente possibile), l’intera architettura euro-atlantica sarebbe implosa.

La strategia dell’oligarchia atlantica (frantumazione della sinistra, eliminazione di François Fillon attraverso scandalo mediatico-giudiziario, demonizzazione di Marine Le Pen e ricorso al rodato “fronte repubblicano”) si è però rilevata vincente: l’ex-Rothschild Emmanuel Macron ha conquistato la presidenza ed una schiacciante maggioranza all’Assemblea Nazionale. Il crollo dell’affluenza alle urne e la misera base elettorale su cui poggia il nuovo governo francese sono dettagli irrilevanti per un’analisi che abbracci il breve-medio periodo: il capitale politico di Macron sarà dilapidato nei prossimi tre anni, man mano che saranno implementate le ricette di svalutazione interna, ma l’orizzonte è troppo lontano perché possa interessare oggi.

Data per scontata la rielezione di Angela Merkel alla Cancelleria Federale (dopo la provvidenziale chiusura della “via balcanica” nella primavera 2016) ed il voto per il rinnovo del Parlamento italiano da collocarsi non prima del 2018 (voto da cui, peraltro, è inutile attendersi particolari scossoni), c’è da chiedersi dove sia finita la “carica rivoluzionaria” che sembrava dovesse esplodere un momento all’altro: arrivati a metà dell’anno, regna una calma apparente. Anche l’altro focolaio di tensione, la crisi bancaria nell’euro-periferia conseguente all’adozione del bail-in, è stato infatti circoscritto: come dimostra il caso di MPS, le autorità europee hanno ammorbidito di molto la direttiva, così da non costringere i membri più deboli dell’eurozona a gesti inconsulti come l’abbandono dell’euro.

Oggi, il panorama europeo si presenta sostanzialmente stabile, permettendo ad politici, tecnocrati, banchieri e giornalisti di parlare di una “sconfitta dei populismi” e di nuove fondamenta per il futuro di Bruxelles.

La realtà è, ovviamente, opposta alla narrazione del Potere. l’Unione Europea non ha superato la tempesta, ma sta vivendo la sua breve, ed ultima, tregua: si trova nell’occhio del ciclone, un illusorio periodo di tranquillità prima dello sconquasso finale. L’elezione di Emmanuel Macron coincide con l’ultima fase dell’allentamento quantitativo della Banca Centrale Europea, parallelo alle politiche monetarie ultra-espansive della Federal Reserve, della Bank of England e della Bank of Japan: è la marea di liquidità che ha inondato i mercati finanziari dal 2009 in avanti, a garantire “la tregua” in Europa, non la prospettiva di una rifondazione politica ed economica dell’euro. Il denaro a costo zero è penetrato in ogni capillare del sistema finanziario, come morfina nel sistema sanguigno: ha apportato ovunque sollievo, anche nella martoriata europeriferia, ma non ha risolto nessun problema sostanziale.

Si prenda il caso dell’Italia: nonostante il differenziale tra Btp e Bund viaggi oggi attorno ai 170 punti basi rispetto ai 500 toccati nel biennio 2011-2012, il debito pubblico inanella record mese dopo mese ed il deflusso di capitali, ben visibile sul sistema Target 2, sta assumendo ormai i connotati di un’emorragia (-421 mld a maggio1). Il nostro Paese è tenuto a galla (e pure male) da quella stessa marea di denaro facile che ha spinto la borsa americana e tedesca verso record storici e compresso quasi ovunque i rendimenti obbligazionari. La “tregua” europea durerà quindi soltanto finché la Banca Centrale Europea e le sue omologhe sorelle proseguiranno con le loro politiche monetaria ultra-espansive.

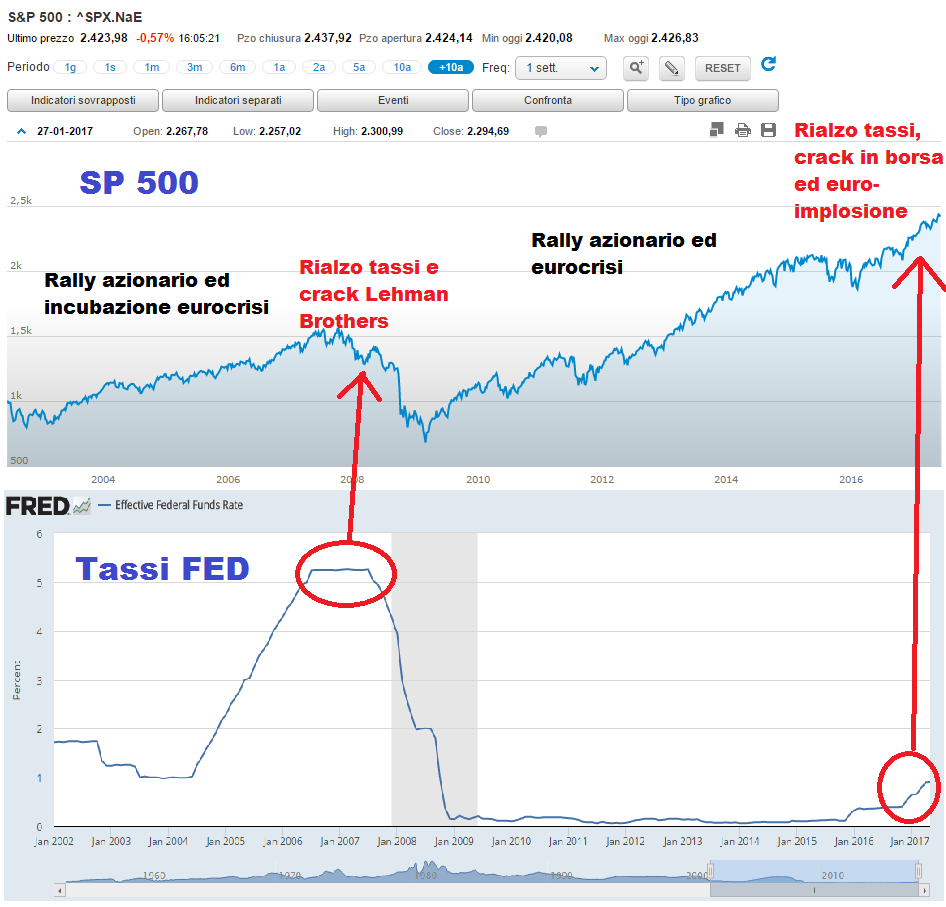

Francoforte, incalzata dai falchi tedeschi, ha già ridotto gli acquisti di titoli sul mercato secondario da 80 a 60 miliardi al mese e, in teoria, dovrebbe sospendere a fine anno l’allentamento quantitativo: in realtà è probabile che la politica monetaria non subisca mutamenti finché Mario Draghi occuperà la poltrona di governatore, spostando così il cambio di registro all’ottobre 2019. Più imminente, e più rilevante ai fini della nostra analisi, è invece quanto sta avvenendo negli USA, dove la Riserva Federale sta lentamente invertendo la politica monetaria adottata all’indomani del crack di Lehman Brothers. Se la ripresa economica fosse davvero in corso ed il sistema finanziario in buona salute, il rialzo del saggio di risconto non avrebbe impatti significativi. Come abbiamo però detto poco prima, il denaro facile sinora creato dalla FED e dalle sue “sorelle” non ha tirato l’economia fuori dalle secche della Grande Recessione, ma ha semplicemente portato alle stelle i valori azionari ed obbligazionari, negli USA come in Germania. Chi ha veramente giovato dell’allentamento quantitativo varato dalle banche centrali sono, ça va sans rien dire, gli stessi che hanno macinato utili miliardari con i mutui spazzatura.

In Occidente sta quindi per andare in onda l’ultima fase di un classico ciclo del capitalismo anglosassone: lo scoppio della bolla. Prima la bolla è incubata (tassi a zero post-Lehman Brothers), poi è alimentata (politiche monetarie ultra-espansive a scala mondiale), poi si prepara l’ago (rialzo dei tassi) ed è fatta scoppiare (improvviso deflusso dei capitali da azioni ed obbligazioni). È lo stesso identico schema del crack del 1929 e del 2008, con una significativa differenza: questa volta sarà molto peggio, perché le munizioni delle banche centrali sono state ormai esaurite. Con buona pace dei liberisti, tornerà il controllo politico sulle banche centrali, lo Stato-imprenditore e (orrore!) varie forme di socialismo/fascismo. Il temuto “ritorno agli anni ‘30”, pronosticato da alcuni osservatori, non è stato scongiurato dalla sconfitta di Marine Le Pen, ma è tuttora in nuce: cova sotto la bolla finanziaria in attesa che questa esploda.

E la nostra eurozona? Come collocarla in questo scenario dove il rialzo dei tassi della FED sta per innescare l’ennesimo terremoto finanziario?

La zona euro non solo sarà colpita dallo scoppio della bolla finanziaria, ma sarà addirittura uno dei maggiori epicentri della prossima crisi. Come abbiamo più volte sottolineato nelle nostra analisi, la moneta unica è un regime a cambi fissi tale e quale al gold standard, dove le valute nazionali (lira, franco, pesetas, etc.), anziché essere agganciate ad una quantità d’oro, sono agganciate al marco tedesco: le politiche di svalutazione interna nascono proprio dalla necessità di aggiustare la bilancia dei pagamenti in assenza di un cambio flessibile. Ora, come il gold-standard saltò a distanza di pochi anni dal crack del 1929 (la Gran Bretagna esce per prima nel 1931), è pressoché certo che lo scoppio della prossima bolla speculativa comporterà a ruota il collasso dell’eurozona, destinata ed eclissare il crollo di Wall Street proprio come l’eurocrisi ha rapidamente offuscato la crisi dei mutui spazzatura.

Prima il rialzo dei tassi da parte della FED, poi lo scoppio della bolla speculativa, ed in rapida successione il contagio dell’eurozona: che tempi si possono prevedere? 6, 12, 18 mesi.

L’Unione Europea non sta vivendo una nuova primavera. Sopravvissuta a stento in questi anni di relativa calma finanziaria, è oggi nell’occhio del ciclone, in attesa che la tempesta torni ad abbattersi per un’ultima volta in concomitanza con il rialzo dei tassi. È un finale già scritto, come testimonia sia la continua emorragia di capitali dall’europeriferia che il rifiuto tedesco, mai venuto meno, a qualsiasi condivisione dei debiti pubblici: si attende soltanto, come sempre, la prima mossa delle banche centrali.

Commenti

Posta un commento